スズキの居住場所:浅草は合同会社鈴木商店の社宅

スズキは現在主な活動地域を浅草にしているが、これは合同会社鈴木商店の社宅になっている。社宅にするとその家賃のかなりの部分を経費として扱えるため、合同会社鈴木商店のようにお金の余力があまりない零細企業にとっては非常にありがたい制度なのだ。合同会社鈴木商店の場合、約130 万円/年 損金扱いできている。若干面倒な手続きが発生するのだがその手間を凌駕するほどのメリットがあるとスズキは思っている。

制度の詳細をみると

めんどくせー!!

って思うが、計算するのは一度だけなので、まずはメリットがあるかどうかを確認することを強くお勧めする。そういう人は「社宅のルール」などはとばして「合同会社鈴木商店の社宅の場合」を読んでみてほしい。

社宅は誰にとってお得な制度なのか

Wikipediaさんによると

社宅(しゃたく)とは、従業員の福利厚生の一環として、会社が用意した住宅のことである。

とされている。スズキもそのままだと思う。

会社が物件を賃貸して、役員や従業員に提供する。社宅に住む人は原則家賃を会社に払う必要があるが、その金額は物件の家賃よりもかなり低く設定されいる場合がほとんどだ。つまり、

物件の家賃ー会社に払う家賃

が住む人に対しての福利厚生となっている。住む人にとってはありがたい制度になっている。この福利厚生分はお給料に反映されないため所属税・住民税の対象外になるためだ。

※サラリーマンにとっての給与の額面が実情の所得を反映していない理由の一つがこれだ。

が、実は会社にとっても大きいメリットがあると言える。社会保険料の削減が見込めるからだ。

※社宅相当分を給料して支払えば、給料は損金扱いになるため税金的なメリットは会社にとってはないと言える。

20歳以上60歳未満の日本に住んでいる人は、年金および社会保険を支払う義務がある。自営業の人は国民年金+国民保険を前年の所得に応じた金額で自分で支払う必要がある。そして会社に勤めている人も厚生年金+社会保険を支払う必要があるのだが、実は、この社会保険料は従業員と雇用主の折半になっている。従業員は社会保険料の半額を支払えばいいのだ。(サラリーマンはお得だ)。この社会保険料は従業員の月の給料から算出される。

つまり、社宅を利用することで実際の所得を維持しつつ給与の額面を減らせばそれだけ社会保険料も少なくなるのだ。これが会社にとって大きいメリットになる。

社宅のルール

社宅にもいくつかルールがある。まず住む人が役員か従業員かで異なる。のだが、その違いは、役員の場合、住む家の豪華さによって対応が分かれているだけなのだ。スズキのような一般ピープルからすると関係ない。従業員の場合、社宅の豪華さの分類がない。どんな家でも一つの「社宅」という分類で扱われる。

ちなみに役員社宅の分類は以下となっている。

- 小規模な住宅:耐用年数が30年以下の場合132㎡以下。30年以上の場合99㎡以下。

- 小規模ではない住宅:小規模でも豪華でもない住宅

- 豪華な社宅:240㎡以上もしくは総合的に判断

100㎡以上の部屋に住むことができるお金持ちは細かいことを気にしないと思うのでここでは小規模な住宅を前提に話を進める。

※ここでは会社が賃借するケースを想定する。

会社が、社宅の賃料を経費扱いにするには住む人から賃貸料相当額の50%以上の家賃を受け取る必要がある。社宅を無償で提供した場合には給与と同じ扱いになる。会社が住む人から家賃を適正な家賃(賃貸料相当額の50%以上)を受け取ればいいのだ。

ではこの「賃貸料相当額」とは何なのか。

国税庁の「No.2600 役員に社宅などを貸したとき」によると以下のようになっている。

次の(1)から(3)の合計額が賃貸料相当額になります。

(1) (その年度の建物の固定資産税の課税標準額)×0.2%

(2) 12円×(その建物の総床面積(平方メートル)/(3.3平方メートル))

(3) (その年度の敷地の固定資産税の課税標準額)×0.22%

これを読んだだけで理解できる人は天才ではないだろうか。少なくともスズキはわからなかった。そういう方の多くは実際の家賃の50%を徴収している。が、それは本当に勿体ない。ということで、以下で、合同会社鈴木商店の実際の例を紹介したい。

合同会社鈴木商店の社宅の場合

まずはお金の話だ。

※1 家賃(合同会社鈴木商店→大家さん)と固定資産税は、、大家さんに迷惑がかかるかもしれないので(ほんのちょっとだけ)変更している。実際はもっと細かい数字になるはず。

合同会社鈴木商店の社宅は以下の条件だ。

- 家賃:12万円 / 月 (管理費等込み)

- 専有面積:29 ㎡ (1 DK)

そしてのその賃貸料相当額は「25,505.5円」となる。思ったよりも小さい金額になってはいないだろうか。計算は以下のとおりだ。

(1).(その年度の建物の固定資産税の課税標準額)×0.2% : 10,000円=5,000,000×0.2%

(2).12円×(その建物の総床面積(平方メートル)/(3.3平方メートル)) :105.5円=12円×29㎡ / 3.3 ㎡

(3).(その年度の敷地の固定資産税の課税標準額)×0.22% :15,400円=700,000円×0.22%

上記1~3を合計すると(1)10,000円+(2)105.5円+(3)15,400円で25,505.5円となる。スズキの場合、スズキ個人から家賃として毎月13000円を合同会社鈴木商店に支払っている。

つまり、毎月107,000円を損金扱いできるというわけだ。年間にすると1,284,000円になる。

この計算をせずに、家賃12万円の半額の6万円をスズキから合同会社鈴木商店が受け取った場合、経費にできる金額は年間で72万円。差し引き564,000 円となる。

※厳密にいうと、スズキから受け取る13,000円は合同会社鈴木商店の売上になり課税対象になるのだが。。。まあ、誤差でしょう。

手続きの話

1.まずは情報を取得する

まずは、1~3の数字を把握しないといけない。2の専有面積はすでに把握できるはずだ。把握できていないと思われるのは1と3だ。これらは賃貸している不動産を管轄する税事務所(税務署ではない)で取得可能だ。スズキの場合は台東区都税事務所になる。その都税事務所で、登記簿情報を取得するのだ。賃貸契約書を役所の方に提示すれば取得可能だ。少なくとも合同会社鈴木商店では可能だった。

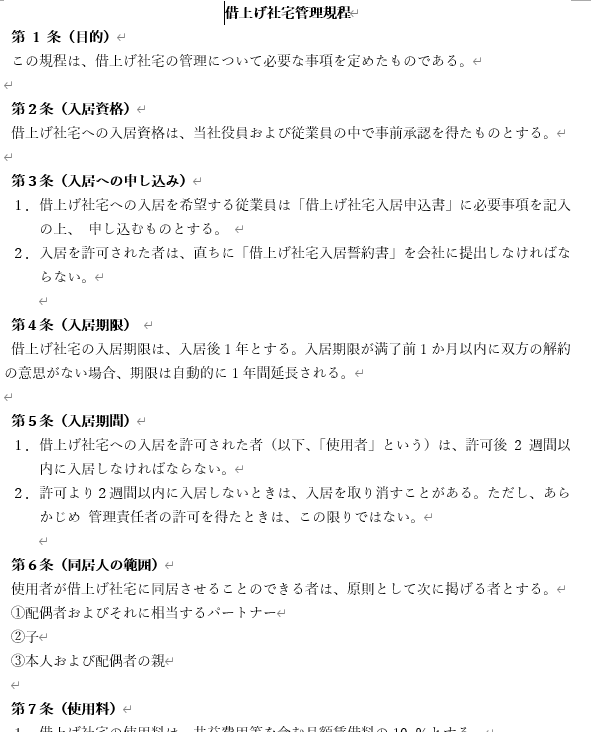

2.借上げ社宅管理規定を作成する

3.税理士さんに記載されている情報を渡して賃料等を決定する。

以上。簡単ではないだろうか。情報の取得・規約の作成の手間はあるが、両方で1日もかからないはずだ。

ちなみにスズキの場合、もともと個人で契約しているマンションの更新時期に合わせて合同会社鈴木商店名義に変更した。不動産屋さんには「決算関連書類」「スズキ個人の確定申告書類」などの資料を提出した。結構厳しかった。保証会社と契約することを条件に入居の許可は出たのだが、最初に申し込んだ保証会社には契約を断られてしまった。創業2期目だったことが原因だったと思う。2社目でOKがでたが、やはり信用面では厳しいなと痛感した次第だ。社宅の難易度はこの、法人契約での賃借契約が一番高いと思う。

まとめ

社宅はお得だ。できるならば利用したほうがいい。そして細かい計算もやったほうがいい。1度だけの面倒で数十万の経費の違いがでるのは大きい。

しかし一番のハードルは法人での賃借契約かもしれない。。

コメント